Kommentar

Mit dieser Woche sind wir in die Berichtssaison gestartet. Damit geraten neben dem Handelsstreit und den Bemühungen der einzelnen Notenbanken die Unternehmensdaten wieder vermehrt in den Fokus der Analysten. Bereits im Vorfeld haben Unternehmen, beidseits des Atlantiks, ihre Gewinnprognosen nach unten revidiert.

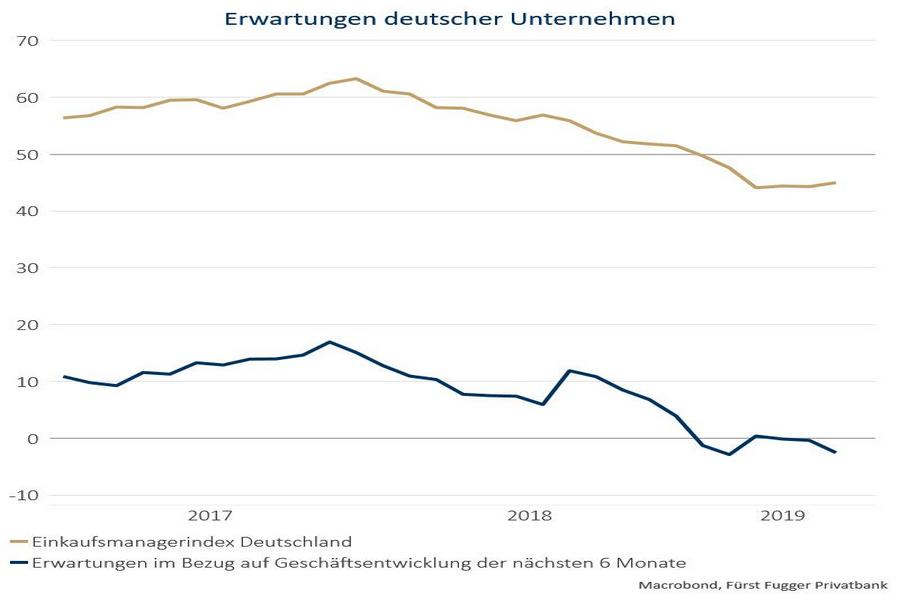

Trotz einer sehr positiven ersten Jahreshälfte an den deutschen Märkten und im Moment noch vollen Auftragsbüchern bei den Unternehmen, gehen die Erwartungen für die nahe Zukunft zum wiederholten Male zurück und befinden sich auf einem niedrigen Niveau. Der noch ungewisse Ausgang des Handelsstreits der USA mit China, einer sich abschwächenden Weltwirtschaft, sowie Trumps Ankündigung auch Europas Exporte mit höheren Zöllen zu belegen, schweben wie ein Damoklesschwert über den Unternehmen. Das beeinflusst auch künftige Investitionsabsichten und Unternehmensinvestitionen in der ganzen Eurozone. Auch weitere Versuche der EZB Unternehmen durch nochmals günstigere Zinsen wieder zu Investitionen zu animieren dürften vor diesem Hintergrund im Sande verlaufen.

Die Börse allerdings dürfte von einer weiteren Lockerung der Geldpolitik weitergetragen werden. Sollte die US-Notenbanken im Juli die erste Leitzinssenkung vornehmen, erscheinen Aktien im Vergleich zu anderen Anlageformen weiterhin in einem guten Licht.