Rückblick auf sechs erfolgreiche Jahre

Am 01.10.2019 hat sich die Neuformierung des Management-Teams des FPPB Dividenden Select zum dritten Mal gejährt, und wie es bei kleinen Jubiläen so üblich ist, möchten wir diesen Anlass sowohl für einen Rückblick, als auch für einen kurzen Blick nach vorne nutzen. Denn: Trotz der nach wie vor starken Aktienbörsen sind die Gefahrenquellen in den letzten Jahren nicht kleiner, die politischen Risiken nicht unbedeutender und die wirtschaftlichen Rahmenbedingungen nicht besser geworden. Was das nun für die zukünftige Ausrichtung des FFPB Dividenden Select bedeutet, darüber wollen wir später in diesem Artikel ebenso Auskunft geben wie über die – unserer Ansicht nach – entscheidenden Erfolgsfaktoren der letzten Jahre.

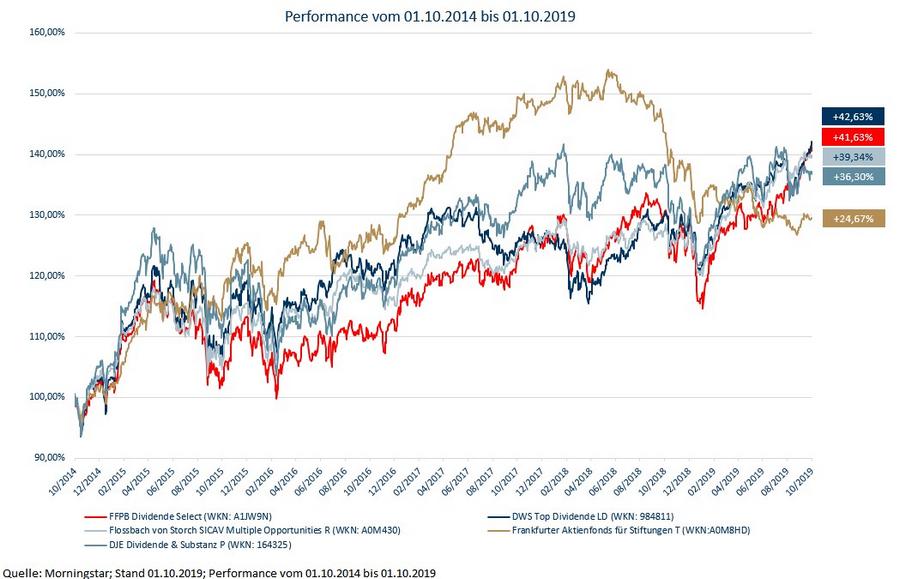

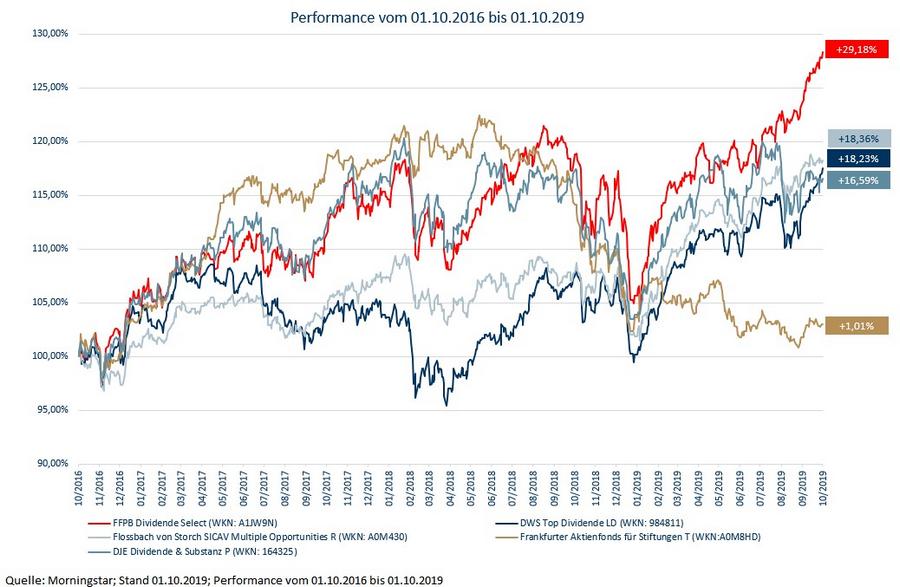

Doch lassen Sie uns zunächst den obligatorischen Blick zurück in die jüngere Vergangenheit werfen. Was haben wir erreicht? Mit gebotener Bescheidenheit möchten wir konstatieren: Die gute Arbeit seit Auflage des FFPB Dividenden Select konnte auch in veränderter Managementkonstellation seit 01.10.2016 nahtlos fortgesetzt werden. Seit Auflage am 29.10.2012 kommt der Fonds per 01.10.2019 auf eine Performance von 73,15 %. Dies entspricht einer Rendite von 8,25 % p.a. Auch im direkten Peer-Group-Vergleich schneidet der Fonds erfreulich ab. So attestierte die Fondsrating Agentur Morningstar dem FFPB Dividenden Select seit September fünf von fünf möglichen Sternen.

Zur Veranschaulichung der Leistungsdaten haben wir diesem Artikel zwei Grafiken beigefügt, aus denen die Entwicklung des FFPB Dividenden Select seit 01.10.2014 und 01.10.2016 hervorgeht. Und um Ihnen gleichzeitig ein Gefühl dafür zu vermitteln, wie sich andere Fonds mit einer ähnlichen Anlagephilosophie entwickelten, haben wir die Performance namhafter und gleichsam professioneller Kollegen der Konkurrenz beigelegt. Wir haben uns für den DWS Top Dividende, das Dividenden Flaggschiff der DWS sowie für den DJE Dividende & Substanz, das Pullacher Pendant zum DWS Top Dividende, entschieden. Zusätzlich haben wir noch zwei beliebte, flexibel agierende Mischfonds in die Auswertung aufgenommen – den trotz seines mittlerweile beträchtlichen Volumens sehr stetig agierenden Flossbach von Storch Multiple Opportunities sowie den bekannten Frankfurter Aktienfonds für Stiftungen.

Deutlich zu erkennen ist, dass wir uns im Vergleich mit namhaften Konkurrenten nicht verstecken müssen. Klar ist aber auch: Vergangene Entwicklungen sind keine Garantie für zukünftige Erträge und müssen immer als Momentaufnahme verstanden werden. Dennoch möchten wir an dieser Stelle die Gelegenheit nutzen und unseren Anlegern einen Dank für ihre Treue aussprechen. Das stetig steigende Volumen (pünktlich zum 01.10.2019 erstmalig über 90 Millionen Euro) ist ein Vertrauensbeweis, den wir sehr zu schätzen wissen.

Was sind nun die Gründe für die erfreulichen Ergebnisse der letzten Jahre? Zunächst sicher die starke Akzentuierung des vermögensverwaltenden Charakters dieses Fonds. Es handelt sich beim FFPB Dividenden Select um einen Fonds, der einen klaren Fokus auf Aktien, und hier vor allem auf Dividenden-Aktien, legt. Gleichzeitig behält sich das Management jedoch eine defensivere Ausrichtung in spezifischen Marktphasen vor. So erlauben die Anlagerichtlinien des Fonds eine Reduktion der Aktienquote auf bis zu 60 %. Zudem können Renten und Absicherungspositionen beigemischt werden, die letztlich eine weitere Risikodiversifikation ermöglichen. Obwohl wir von diesen Möglichkeiten selektiv und nur in gewissen Marktphasen gebraucht machen (immerhin ist und bleibt der Fonds ein aktienlastiger Mischfonds mit bewusst hoch gewähltem Sachwertanteil), haben uns die Möglichkeiten des vermögensverwaltenden Agierens insbesondere dieses Jahr geholfen, einige temporäre Marktturbulenzen gut zu überstehen. Dennoch dürfen keine falschen Erwartungen geweckt werden. Der FFPB Dividenden Select ist kein Absolute-Return-Fonds. Die Mindestaktienquote von 60 % ist bewusst gewählt und wird auch nicht unterschritten. Denn: Trotz aller Risiken bleibt die Aktie als Sachtitel neben Gold und Immobilien ein wichtiger Bestandteil in jedem Vermögensmix – insbesondere in Zeiten schleichender Geldentwertung durch Inflation und weniger schleichender Geldentwertung durch Negativzinsen. Ferner lässt sich unser Fokus auf möglichst robust aufgestellte Unternehmen hervorheben, die sich vor allem durch vier wesentliche Eigenschaften auszeichnen: Vergleichsweise niedrige Verschuldung, ein Geschäftsmodell mit Burggraben (=nicht einfach kopierbar), einem stabilen, nachhaltigen Wachstum, idealerweise auch in Phasen konjunktureller Schwächen und natürlich beständige Dividendenausschüttungen.

Dieser Vierklang, gepaart mit der bereits geschilderten Flexibilität, die es uns erlaubt über Absicherungsmaßnahmen die Risiken temporär zu reduzieren, hat sicher zu den erfreulichen Ergebnissen der letzten Jahre beigetragen und wird zweifellos auch zukünftig wichtiger Bestandteil unseres Managementprozesses bleiben.

Womit wir auch schon bei unserem Ausblick wären. So erfreulich die Entwicklung der letzten Jahre – an den Börsen im Allgemein und für Investoren des FFPB Dividenden Select im Speziellen – auch gewesen sein mochte, so düster muten so manche jüngst einlaufende konjunkturelle Frühindikatoren an. Ein Strauß wenig erfreulicher Nachrichten prasselte die letzten Monate auf uns ein. Die US-Zinsstrukturkurve invertierte sich und viele Einkaufsmanagerindizes (der US-ISM Manufacturing seit September unter 50, der europäische IHS Markit Eurozone Einkaufsmanagerindex auf tiefsten Wert seit Oktober 2012) gingen auf Tauchstation. Flankiert wurden diese konjunkturellen Warnlampen durch eine Quartalsberichtssaison – vor allem auch in Deutschland – die von einigen heftigen Prognosesenkungen und Gewinnwarnungen geprägt war. Insbesondere die Automobilzuliefererindustrie und den Maschinenbau erwischte es hart. Bemerkenswert jedoch: Trotz dieser offenkundig kaum zu überhörenden Molltöne notieren die globalen Aktienindizes in der Nähe ihrer All-Time-Highs und signalisieren damit genau das Gegenteil von dem, was die konjunkturellen Frühindikatoren vermelden.

Die Frage, die damit im Raum steht, ist klar: Wer liegt richtig? Die erfreulich robusten Börsenindizes oder die pessimistischen konjunkturellen Frühindikatoren, die zur Vorsicht gemahnen? An dieser Stelle kommt der vermögensverwaltende Charakter des FFPB Dividenden Select ins Spiel, der es dem Management ermöglicht, flexibel auf solche gemischten Signale zu reagieren. Unsere gegenwärtige taktische Ausrichtung reflektiert das eben zitierte Stimmungsbild: Unsere Aktienquote liegt bei ca. 80 %, gleichzeitig halten wir jedoch Teile des Portfolios über Short-Positionen abgesichert. Unsere Aktien-Einzeltitel, die Leitlinien bei der Einzeltitel Auswahl haben wir ja bereits genannt, sollten sich durch eine gewisse Robustheit auch in schwierigem Marktumfeld auszeichnen.

Wir hoffen, mit dieser Ausrichtung die nächste Zeit gut überstehen zu können. Im Verlauf der nächsten Monate wird sich der Nebel lichten und eine Neubewertung der konjunkturellen Lage auf sicherer Datengrundlage möglich sein. Bis dahin verhalten wir uns eher zurückhaltend und agieren defensiv. Die gegenwärtigen Rahmenbedingungen lassen nur wenig Raum für Optimismus und legen eine defensivere Positionierung mit stärkerem Fokus auf wenig konjunktursensitive Titel nahe. Wir haben uns entsprechend positioniert und werden, wie Sie es von uns gewohnt sind, mit der üblichen Umsicht agieren.

Weitere Details zum FFPB Dividenden Select – so auch das tagesaktuelle Fact-Sheet – finden Sie hier.